Die finanzielle Absicherung

Schauen wir uns zunächst die Frage nach der finanziellen Absicherung genauer an. Dazu folgendes Beispiel:

Das Ehepaar Glücklich ist Mitte 40 und hat zwei Kinder im Alter von 7 und 9. Der Ehemann ist angestellt und arbeitet Vollzeit. Die Ehefrau und Mutter arbeitet ca. 30% Teilzeit und kümmert sich in grösserem Umfang um die Kinderbetreuung. Also eine Familiensituation, wie Sie in der Praxis sehr häufig vorkommen dürfte.

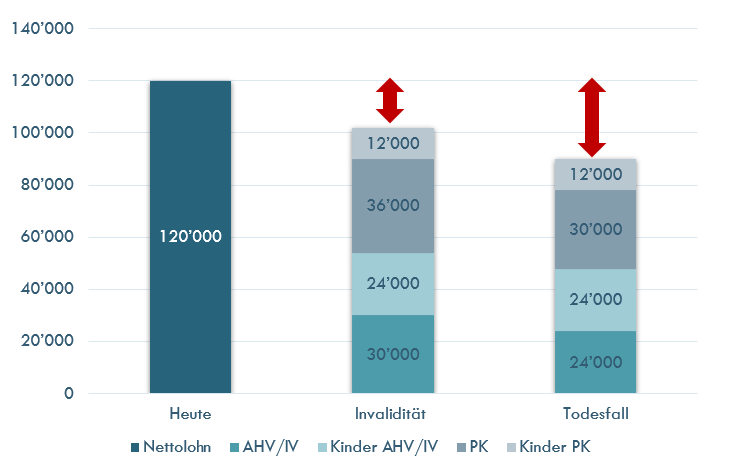

Eines der wichtigsten Dokumente, um nun die Vorsorgesituation zu untersuchen ist der Pensionskassenausweis. Dieser gibt Aufschluss darüber, welche Leistungen im Falle einer Invalidität und im Todesfall ausbezahlt werden. Die Leistungen können sich je nach Pensionskasse stark unterscheiden. Im Durchschnitt beträgt die Invalidenrente jedoch oft ca. 30% des versicherten Lohnes und die Hinterlassenenleistung an den überlebenden Partner ca. 25%. Hinzu kommen noch Kinderrenten von meist ca. 5%. Gehen wir davon aus, dass Herr Glücklich aktuell einen Lohn von jährlich CHF 120’000 erzielt, sähe die Vorsorgesituation zusammen mit den Leistungen der 1. Säule (AHV/IV) also wohl etwa wie folgt aus: