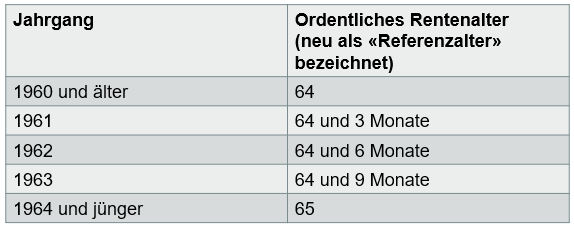

Ab dem 1.1.2024 gibt es gewichtige Änderungen in der AHV. Diese sind auf die Volksabstimmung im 2022 zurückzuführen, als eine knappe Mehrheit sich für die Anpassungen in der AHV ausgesprochen hatte. Die bedeutendste Änderung betrifft natürlich die Erhöhung des AHV Rentenalters für Frauen auf 65. Diese Anpassung wird jedoch nicht per 2024 direkt umgesetzt, sondern es wurde eine «Salamitaktik» dafür gewählt, welche dazu führt, dass erst ab dem Kalenderjahr 2028 das Rentenalter für Frauen effektiv bei 65 Jahren zu liegen kommt. Die nachfolgende Tabelle zeigt die «Salamitaktik» im Detail:

Da die AHV Pensionierung jeweils per Ende des Monats erfolgt, in welchem das entsprechende Pensionsalter erreicht wird, bedeutet dies z.B. für eine am 7. Februar 1962 geborene Frau, dass ihre erste ordentliche AHV Rente nicht am 1. März 2026 sondern am 1. September 2026 ausbezahlt wird und Sie auch bis Ende August 2026 AHV-beitragspflichtig bleibt.

Damit überhaupt eine knappe Mehrheit für das Frauenalter 65 realistisch war, hat der Gesetzgeber neben der Salamitaktik für die Einführung des Pensionsalters 65 auch ein weiteres «Zückerchen» für eine Übergangsgeneration von Frauen festgelegt. Das «Zückerchen» besteht in einem Rentenzuschlag für Frauen mit den Jahrgängen 1961 – 1969. Und hier wird’s bereits ziemlich kompliziert. Um den Zuschlagmechanismus zu verstehen ist es zunächst erforderlich nochmals festzuhalten, was die wichtigsten Elemente der Höhe einer AHV Rente sind. Es sind dies einerseits eine lückenlose Beitragszeit, was bedeutet, dass seit dem Kalenderjahr des 21. Geburtstags bis zum Erreichen des ordentlichen AHV Alters in allen Jahren AHV Beiträge geleistet wurden. Das zweite wichtige Element stellt das durchschnittlich anrechenbare Einkommen während all diesen Beitragsjahren dar. Dazu zählen insbesondere der Bruttolohn, welcher in all den Jahren erzielt wurde aber auch fiktive Lohnbeiträge wie Erziehungsgutschriften für Personen mit Kindern. Hier gilt grundsätzlich aktuell, dass erst ab einem durchschnittlichen Einkommen von CHF 88’200 ein Anspruch auf eine maximale AHV Rente von aktuell CHF 2’450 pro Monat besteht. Der Gesetzgeber hat sich nun neben dem Jahrgang der Übergangsgenartion genau auf dieses massgebende Durchschnittseinkommen abgestützt und drei Kategorien festgelegt. Den höchsten monatlichen Zuschlag von bis zu CHF 160 (also jährlich bis zum Lebensende ein Zuschlag von knapp CHF 2’000) erhalten Frauen, welche über ein für die AHV Rente massgebendes durchschnittliches Einkommen von maximal CHF 58’800 verfügen. Gemäss der AHV Statistik 2021 lässt sich ableiten, dass der Mittelwert (50% Median) des durchschnittlichen Einkommens für die AHV Rente der Frauen bei ca. CHF 42’000 lag. Folglich ist davon auszugehen, dass sich über 50% aller Frauen der Übergangsgeneration in dieser ersten Kategorie mit den potenziell höchstmöglichen Rentenzuschlägen befinden. Daneben gibt es noch zwei weitere Kategorien abhängig vom durchschnittlichen Einkommen. Frauen der Übergangsgeneration mit einem Durchschnittseinkommen von mehr als CHF 58’800 und höchstens CHF 73’500 erhalten einen etwas tieferen Zuschlag als die erste Kategorie und solche mit einem Durchschnittseinkommen von über CHF 73’500 erhalten die geringsten Zuschläge. Wie hoch der Zuschlag effektiv ist, hängt sodann noch stark vom Jahrgang der Übergangsgeneration ab. Die höchsten Zuschläge erhalten Frauen der Jahrgänge 1964 und 1965.

Wer jetzt denkt, es sei schon relativ kompliziert nur herauszufinden, welchen Rentenzuschlag man erhält, dem sei gesagt, es gibt noch weitere bedeutende Neuerungen per 1.1.2024, welche das Ganze leider nicht einfacher machen. Eine gewichtige Neuerung betifft die weitere Flexibilisierung der Bezugsmöglichkeit der AHV Rente. Bisher war ein Vorbezug nur genau 1 oder genau 2 Jahre vor dem ordentlichen AHV Alter möglich. Neuerdings kann ein Vorbezug monatsweise innerhalb der nach wie vor maximal 2 Jahre Vorbezugszeit geltend gemacht werden.

Des Weiteren kann neu auch in der AHV ein Teilrentenbezug gemacht werden. Dieser muss mind. 20% und max. 80% der AHV Rente betragen. Auch kann neu nach Erreichen des ordentlichen AHV Alters bis längstens zum Alter 70 eine einmalige Neuberechnung unter Miteinbezug allfälliger AHV Beiträge nach 65 gemacht werden. All diese Optionen haben natürlich wiederum Einfluss auf die Berechnung der AHV Rentenhöhe. In diesem Newsbeitrag sämtliche Neuerungen aufzuführen würde den Rahmen sprengen. Knapp zusammengefasst kann gesagt werden, dass die Anpassungen derart umfassend sind, dass es selbst Experten schwer fällt sich einen Überblick zu verschaffen. Ebenso kann festgehalten werden, dass die relativ grosszügigen «Zückerchen» für die Übergangsgeneration einen Grossteil der Ersparnis durch die Anhebung des Rentenalters für Frauen gerade wieder zu Nichte machen. Zum Vergleich: Durch die Erhöhung des Rentenalters bei Frauen wird bis zum Jahr 2032 total ca. CHF 4,9 Milliarden eingespart. Die Erhöhung der MwSt. um 0.4% beim Normalsatz bzw. 0.1% bei den Sondersätzen steuert demgegenüber mit schätzungsweise CHF 12,4 Milliarden den wesentlichsten Teil zur (vorübergehenden) Verbesserung der finanziellen Lage der AHV bei.